چشمانداز CoinShares در سال 2023

فهرست مطالب

- 1 از عرش به فرش رسیدن

- 2 سال محاسبات برای بانکهای مرکزی:

- 3 یک بحران اعتماد دیگر در حوزه کریپتو:

- 4 چشمانداز تنظیم مقررات سال 2023:

- 5 MiCA و European March ازنظر شفافیت در مقررات:

- 6 ایالاتمتحده:

- 7 انگلستان:

- 8 بازار استخراج بیت کوین در سال 2023 مجدداً متوازن میشود:

- 9 تغییر از لایه 1 ها به لایه 2 ها:

- 10 واگرایی دیفای (DeFi Divergence)

- 11 دنیای چند زنجیره اتریوم آلت کوینها را تهدید میکند:

- 12 همگرایی در دنیای چند زنجیره اتریوم:

- 13 کاهش کمتر در تراکنشهای اتریوم و آدرسها نشانگر کاربرد صحیح هستند:

- 14 یک جامعه توسعهدهنده جامع و کارآمد:

- 15 داراییهای بلاک چین: مقایسه فرود نرم (soft landing) با فرود سخت (hard landing)

- 16 سامری تیبل (Summary table):

- 17 چشمانداز ژاپن:

- 18 چشمانداز چین:

- 19 2023:

- 20 تغییرات عمده در دنیای صرافیها:

از عرش به فرش رسیدن

سال 2022 سال محدودسازی سیاست پولی بود که آغازگر کاهش ارزشگذاریهای غیر واقع گرایانه در دنیای کریپتو پس از یک دوره افزایش بود. این شرایط نیز همچون بیشتر بازارهای نزولی منجر به آشکارسازی سرمایهگذاریهای نادرست کریپتو و افشای معامله گران بد شد. این رویدادها سبب گمراهی سرمایهگذاران از دلایل اصلی ایجاد داراییهای دیجیتال شدند: برای کاهش ارزش پولی، غیرمتمرکزسازی محاسبات و محافظت در برابر سانسور. سال 2023 سال از عرش به فرش رسیدن خواهد بود و احتمالاً بسیاری از توکن ها به خاطر توکن های بزرگتر و موفقتر نادیده گرفته خواهند شد.

با معکوس شدن سیاست پولی در نیمه دوم سال، احتمالاً شاهد حمایت بیشتر از داراییهای دیجیتال توسط سرمایهگذاران خواهیم بود. همچنین نقطهای خواهد بود که ارتباط لحظهای بیشتر میان داراییهای ریسکپذیر همچون سهام و داراییهای دیجیتال کاهش خواهد یافت.

ما انتظار قوانین سختگیرانه تری را داریم که همسو با قوانین بانکداری موجود هستند و در سال جاری تدوین و تا حدی اجرا شوند، به ویژه در مورد مسیرهای ورودی و خروجی کریپتو. با وجود اینکه احتمالاً این یک فرآیند مشاوره طولانیمدت برای صنعت است، MiCA از اروپا پیشرفتهترین بخش از مقررات کریپتو در سطح جهانی است و احتمالاً به عنوان طرحی کلی توسط دیگر قانونگذاران به کار میرود.

بازار استخراج بیت کوین در سال 2023 احتمالاً سالی باثباتتر و قابل اطمینانتر برای فعالان خواهد بود. پس از رشد سریع در سال 2021 و کاهش چشمگیر در سال 2022، به نظر میرسد که بازار استخراج در سال 2023 آرامش بیشتری داشته باشد. ما به اهمیت خاص هالوینگ عرضه در سال 2024 توجه میکنیم که در این صورت تأثیری مستقیم بر درآمدهای حاصل از استخراج در این صنعت خواهد داشت و تنها 14 ماه شرایط به این صورت نبوده است.

سال 2023 به گونهای شکل گرفته است که سال لایه 2 ها باشد، اتریوم برای سالها در تلاش بوده است تا هنگامی که غیرمتمرکزسازی و امنیت و لایه 2 ها این سه عامل را حل کردند، به صورت مؤثر مقیاس گیری کند. تراکنشهای ارزان و سریع و نیز اقتصاد پیشرفته سبب شدهاند تا عاملین متمایز کننده رقابت لایه 1 ها به صورت چشمگیری کاهش یابند.

ما شاهد یکپارچگی بیشتری در میان داراییهای دنیای واقعی و صرافیهای کریپتو هستیم. این موضوع توسط AAVE فورکینگ مؤسسه JP Morgan برای معامله دلار سنگاپور، فروش ملک از طریق NFT ها و وامدهی استیبل کوینها به SME ها در بازارهای نوظهور ثابت میشود. پروتکلهای دیفای کوچکتر و کمتر اثباتشده باید هم محصولات و هم شهرت خود را بهصورت منظمتری ایجاد کنند، زیرا رفتارهای ریسکپذیر دیگر به همان اندازه موردپذیرش قرار نخواهند گرفت؛ بنابراین در حال حاضر با اینکه انتظار نوآوری در میان پروتکلهای جدیدتر را داریم، شاهد انحراف مشخصی میان دو گروه هستیم و از آنها انتظار داریم که در طی سال واگراتر باشند.

با کاهش احتمالی نویز، به خصوص در میان توکن های با ارزش بازار کمتر، اجتماعهای توسعهدهنده هنگام کاهش پذیرش احتمالاً کمجمعیتتر میمانند، همهمهای طولانیمدت در میان لایه 1 های بزرگتر ادامه مییابد درحالیکه نوآوری همچنان روی خواهد داد. با این وجود سیگنال نشان میدهد که تثبیت و همگرایی در مورد اکوسیستم اتریوم برای ادامه سال 2023 خطوط تعیین کننده جهت هستند.

سال محاسبات برای بانکهای مرکزی:

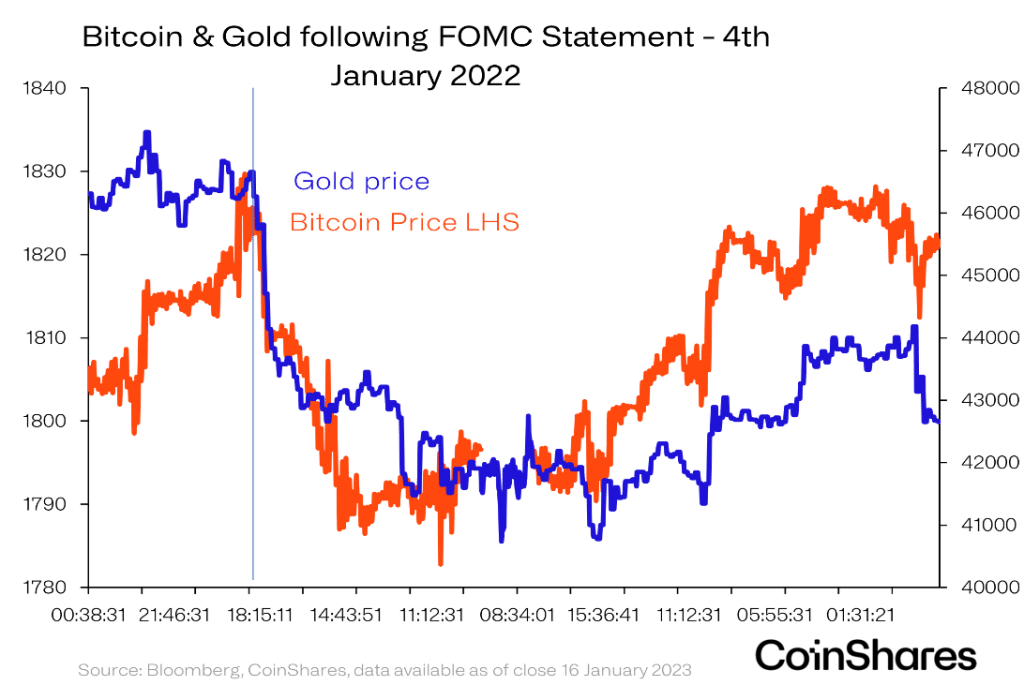

ما بر این باور هستیم که بیت کوین و دیگر داراییهای کریپتو با اقتصاد جهانی در ارتباط هستند و بنابراین آنهایی که مانند ذخیره ارزش عمل میکنند ولو این که ذخیره ارزش تولید کنند، تحت تأثیر سیاست پولی بانکهای مرکزی قرار میگیرند. پیش از سقوط FTX، شاهد دورهای بودیم که انتشار دادههای اقتصادی بر بیت کوین تأثیر داشتند. این دوره با شروع سال 2022 زمانی که فدرال رزرو اعلام کرد که سیاست پولی نسبت به آنچه بازار انتظار داشت بیشتر هاوکیش است، آغاز شد و به سقوط قیمت بیت کوین و طلا در طی یک روز پس از این اعلام انجامید. در طی این سال شواهد بیشتری در مورد این ارتباط روزانه درزمانی که اطلاعات حساس مربوط به سیاست پولی همچون تورم و دادههای مربوط به اشتغال منتشر شد، به دست آوردیم.

بیشتر داراییهای متأثر از نرخ بهره به همان روش عمل کردند و علیرغم این که این داراییها و بیت کوین داراییهای بسیار متفاوتی هستند، ارتباط میان آنها بهطور چشمگیری افزایش یافت. سیاست پولی مستمر هاوکیش در طی سال 2022 سبب شکلگیری بدترین بازار نزولی مشاهده شده در طی سالها برای این کلاس داراییها شد. از آنجایی که بیت کوین ویژگیهای پولی دارد، منطقی است که نرخ بهره بر آن تأثیر داشته باشد، اما در مورد سهام این گونه نیست. سهام نیز به دلیل تأثیر منفی که افزایش نرخ بهره بر مارجین های مشترک دارد، متأثر از نرخ بهره هستند.

بنابراین بازگشت در سیاست پولی به طور کلی میتواند پشتوانه بیت کوین و داراییهای دیجیتال باشد. ازنظر اقتصادی شواهد اولیه بیانگر این موضوع هستند که رکود یک احتمال واقعی در دنیای غرب در سال 2023 است. بازار اوراق قرضه که سابقه تقریباً کاملی در پیشبینی رکودها دارد، وجود یک مورد را عنوان میکند که منحنی بازده 2-10 ساله آن از زمان سالهای Volcker در اوایل دهه 80 میلادی منفیترین است.

نشانههای اولیه بسیاری نیز وجود دارند، مثلاً کاهش شاخص مدیران خرید (PMI) که جدیدترین PMI خدمات در ایالاتمتحده به زیر 50 کاهشیافته است و سطوح سازگار با آن از سال 2009 مشاهده نشدهاند (با اندکی استثنا در طی دوران کرونا). تورم تحت تأثیر رنت، توسعه مارجین، قیمت جهانی غذا و دستمزدها همه در حال کاهش هستند، با این وجود فقدان CAPEX در صنایع مرتبط با نفت در طی 5 سال گذشته و نزاع کنونی در اوکراین مانع عادیسازی آن میشود.

درک آنچه از نظر اقتصادی در سال 2023 روی خواهد داد برای درک بهتر آنچه برای سیاست پولی روی خواهد داد و در نتیجه قیمت داراییهای دیجیتال ضروری است. ما بر این باور هستیم که واکنش غیرارادی به تورم از سوی بانکهای مرکزی غربی از طریق انتظار طولانی پیش از افزایش نرخ بهره و سپس افزایش شدید نرخ بهره تأثیری ماندگار بر اقتصاد خواهد داشت و بسیاری از کشورهای غربی را وارد رکود خواهد کرد.

به شهادت تاریخ، تأخیر در افزایش نرخ بهره رایجترین واکنش نشان داده شده از سوی بانکهای مرکزی است. همچنین به ما میگوید که قصد دارند پیش از کاهش آن هنگام ضعیفتر شدن اقتصاد تا جای ممکن به این کار ادامه دهند و درنهایت بیشتر واکنشی باشد تا کنشی. این همان چیزی است که باور داریم در سال 2023 روی خواهد داد: بانکهای مرکزی غربی به افزایش نرخ بهره در نیمه اول سال 2023 ادامه خواهند داد، اما پس از آن مجبور به معکوس سازی و کاهش نرخها در مواجهه با یک رکود اقتصادی در نیمه دوم 2023 خواهند شد.

بر اساس نگرش ما در مورد نرخ بهره، نیمه اول سال 2023 برای قیمت داراییهای دیجیتال چالشبرانگیز خواهد بود، به خصوص زمانی که برخی از مهرههای اصلی در این صنعت برخی از مشکلات قابل حل پیش رو را که حاصل سقوط FTX هستند، حل میکنند، افزایش قیمتها ممکن هستند اما تا زمانی که شاهد بازگشت جدی در سیاست پولی هستیم، پشتیبانی چندانی از آنها نمیشود.

با معکوس شدن سیاست پولی در نیمه دوم سال، این احتمال وجود دارد که سرمایهگذاران پشتیبانی بیشتری از داراییهای دیجیتال بکنند. همچنین میتواند نقطهای باشد که در آن ارتباط لحظهای بیشتر میان داراییهای ریسکپذیر همچون سهام و داراییهای دیجیتال کاهش خواهد یافت. چشمانداز ضعیف اقتصادی میتواند بر سهام تأثیر بگذارد، در حالی که داراییهایی همچون بیت کوین به دلیل سیاست پولی ضعیف بانک مرکزی و چشمانداز نرخ بهره پایینتر، عملکرد بهتری خواهند داشت.

بیشتر بخوانید:

یک بحران اعتماد دیگر در حوزه کریپتو:

از آنجایی که درگیر سومین زمستان بزرگ در حوزه کریپتو هستیم، بهترین زمان برای بررسی جایگاه خود و آنچه ما را به این جایگاه رساند است. زمستان جاری به اولین زمستان شباهت بسیاری دارد تا به زمستان دوم. در سال 2018 شاهد بازار بیشتر متنی بودیم که ایمان به عملی شدن وعدهها در زمینهٔ کریپتو از دست رفت (افزایش ICO تحت تأثیر استاندارد توکن اتریوم ERC-20 و داستان توکنیزه کردن همهچیز قرار داشت)، اکنون همه چیز شبیه سال 2014 است.

امسال نیز مانند سال 2014 یک صرافی بزرگ ورشکسته شد. پول زیادی ناپدید شد. کلاهبرداری، هک و بیکفایتیها صورت گرفتند و اعتماد به کریپتو دچار تغییراتی شد. موضوع این ست که با وجود اینکه سقوط MtGox یا FTX ربطی به کریپتو ندارد، همانگونه که دلار آمریکا برای Madoff یا انرژی برای Enron مقصر بودند. مشکل اینجا است که با اینکه از سال 2014 شرایط بهبود یافته است، اعتماد در این صنعت همچنان مشکل است.

مشکل این است که تقریباً هیچکس ماهیت کریپتو را نمیداند. در این صنعت توافقی وجود ندارد و افکار عمومی در این نقطه حداقل درباره بیت کوین یا کریپتو شنیدهاند اما همچنان بیشتر آنها نمیدانند که منظور از آن چیست.

شاید این درست باشد که عموم مردم کریپتو را به عنوان یک واژه کلی در نظر بگیرند که حاوی هر چیزی است که به پروتکلهای رمزارز مربوط میشود. طبق یک ارزیابی صورت گرفته یک صرافی کریپتو معمولاً با هر رمز ارزی ارتباطی بیشتر از ارتباط میان بروکر FX با دلار آمریکا ندارد. به علاوه ارزیابی اندکی در مورد تفاوت مهم میان بیت کوین و کریپتو وجود دارد.

وقتی یک صرافی کلاهبردار دچار تردید میشود یا یک صندوق پوشش ریسک levered موفق نمیشود و این شرکتها در صنعت کریپتو حضور دارند، اعتماد حتی در سیستمهای کاملاً نامربوطی همچون بیت کوین (مطابق آن نمیتوان ایرادی به فعالسازی کلاهبرداری دیفای، هکها، rug-pulls و …وارد کرد) مشکلساز خواهد شد.

مهم نیست که این گرفتاری چقدر بیمعنی باشد، با این وجود این حقیقت که نتیجه یکسان است باقی میماند. به منظور از سرگیری دوباره از زمستان، باید همان گامها را همچون گذشته دوباره برداریم:

با کاهش لوریج و speculation، نوسانات بازار نیز کاهش مییابند و سرخطهای اغراقآمیز دیگر طرفداری نخواهند داشت، زمستان کریپتو از چرخه اخبار و آگاهی مردم خارج میشود. در همین حین توسعه پروتکل همچنان ادامه مییابد. بلاکها یافت میشوند، تراکنشها تسویه میشوند، محصولات جدید ساخته میشوند و کاربردهای ابزاری و غیر معاملاتی افزایش مییابند.

هالوینگ بعدی بیت کوین بهزودی روی میدهد. زمانی که قادر به تحقق پیشبینی cicadian از مارپیچ مرگ استخراج نباشد، یعنی جایی که رژیم پاداشهای کمتر مارجین را کاهش میدهد، سرمایهگذاران مجدداً درباره اینکه چرا این پروتکلها نادیده گرفته نمیشوند، سؤال خواهند کرد.

به این ترتیب چرخه تکرار میشود. سرمایهگذارانی که احتمالاً تنها درباره کریپتو در سالهای گذشته شنیدهاند، عمیقتر به آن نگاه خواهند کرد. بسیاری هیجانزده میشوند و شروع به صحبت درباره آن با دوستان و آشنایان خود، اسپردهای میم میکنند، بار دیگر تقاضا افزایش مییابد، درست به گونهای که عرضه جدید نصف شده باشد. رسانهها متوجه میشوند که کریپتو این بار نادیده گرفته نمیشود و دوباره وارد آگاهی جمعی میشود.

دوباره اعتماد صورت میگیرد. سرمایهگذاران باز میگردند. با هر چرخه موفق، سرمایهگذاران بیشتری تشخیص میدهند که آنچه در پیش روی ما است تکنولوژی است؛ و تکنولوژی مفید نه تنها ناپدید نمیشود بلکه رشد میکند. ممکن است رشد نامنظم و مطمئن باشد اما اگر با گذشت زمان پایدار باشد، نشانگر موضوعی است. از آن میتوان دریافت که مردم سراسر جهان آن را مفید میدانند. کاربری تقاضا را افزایش میدهد و اگر عرضه محدود باشد، هر متن اقتصادی نشانگر چیزی است که روی خواهد داد.

چشمانداز تنظیم مقررات سال 2023:

سال 2022 برای صنعت دارایی دیجیتال سال ناخوشایندی بود: یک شکست تک نقطه در یک استیبل کوین کارشناسی نشده که منجر به شیوع ورشکستگی واسطههای دارایی دیجیتال بسیاری در ایالاتمتحده شد و هم SEC و هم CFTC اقدامات نسبتاً خصمانهای در مقابل بخشی از صنعت دارایی دیجیتال که جرائم نسبتاً شدیدی وضع کرده بود، انجام دادند؛ و درنهایت (اگرچه به نظر پوششی نقرهای میرسد)، اتحادیه اروپا تقریباً MiCA را پذیرفته است که وعده معرفی رژیم مقررات دارایی دیجیتال ادراکی را در طی یکی از بزرگترین بلاکهای معاملاتی در جهان میدهد.

سال 2023 احتمالاً بازگشتی به گذشته خواهد بود، حداقل از نقطه نظر مقرراتی. ما برای کل صنعت انتظار بررسی بیشتر را داریم که تحت تأثیر قانونگذاران شجاعی قرار دارد که در تلاش برای ایجاد گاورننس در یک صنعت هستند. صنعتی که بیش از یک دهه است از بررسیهای مقرراتی فرار کرده ست.

MiCA و European March ازنظر شفافیت در مقررات:

انتظار میرود که اتحادیه اروپا بهصورت رسمی MiCA را در اوایل سال 2023 بپذیرد درحالی که درصدد ایجاد یک رژیم مقرراتی شفاف و قابل فهم برای داراییهای دیجیتال در اتحادیه اروپا است. زمانی که اجرایی شد انتظار اجرای قاطع هم توسط کشورهای عضو به این دلیل که این کشورها MiCA را در قانون داخلی خود وارد میکنند، میرود و هم توسط شرکتهایی که خود را در معرض الزامات قانونی گسترده میبینند.

همچنین از اتحادیه اروپا انتظار داریم که توسعه بازارها را درحالی که اطمینان حاصل میکند که MiCA هر سرانجام ممکنی را محقق میسازد (خلأهای قانونی)، تحت نظارت داشته باشد. به نظر ما کشورهای عضو بر واسطههای خرد متمرکز خواهند بود، بهخصوص واسطههایی که تلاش میکنند تا از کشورهای بدون مقررات سوم از طریق تقاضای معکوس به بازار دسترسی پیدا کنند. تلاشهای بازاریابی خرد احتمالاً تحت بررسی شدیدی قرار میگیرند و استانداردی را دنبال میکنند که به بازاریابی ابزارهای مالی شبیه است.

با پیشرفت دوره اجرا، احتمال زیادی وجود دارد که نوآوری از برخی از قوانین پیشی میگیرد، بنابراین انتظار داریم که میزان مشارکت اتحادیه اروپا و قانونگذاران کشورهای عضو در بازار زیاد باشد. بهعلاوه، اتحادیه اروپا متعهد شده است که دیفای را که در ابتدا از MiCA حذفشده بود و در عوض به اصلاحاتی در MiCA منجر شد، بهصورت دقیقتری بررسی کند.

ایالاتمتحده:

باوجود انتخابات اخیر و اثبات قدرت جناح راست از راست میانه حزب جمهوریخواه در مجلس نمایندگان، حمایت فرا حزبی از یک رژیم قانونی جدید که داراییهای دیجیتال را تحت کنترل دارد، در آینده بعید به نظر میرسد.

بدون وجود این قوانین، مسئولیت همچنان به عهده SEC، CFTC (و در صورت لزوم) DOJ یا دادستان کل ایالاتمتحده خواهد بود. این سازمانها از ابزارهای اجرایی موجود استفاده میکنند، به این معنی که اقدامات خصمانهتری در مورد عرضههای امنیتی ثبت نشده توسط SEC و دستکاریهای انجامشده در بازار توسط CFTC صورت میگیرد. شرکتهایی که در آمریکا خدمات دارایی دیجیتال عرضه میکنند، احتمالاً نیاز به بازبینی عرضههای خود همراه با وکلا دارند تا بتوانند مناطقی را که در آنها اجرای مقررات بر آنها تأثیر میگذارد تشخیص دهند.

انگلستان:

در آوریل 2022، خزانهداری برنامهای را برای تبدیل انگلیس به هاب تکنولوژی دارایی کریپتو در جهان اعلام کرد. فقدان پیشرفت چشمگیر در زمینهٔ اهداف عنوان شده سبب ناامیدی بسیاری افراد در این صنعت شد.

با این وجود، ازنظر قانونی، اقدامات بسیاری وجود دارند که انتظار نهایی شدن آنها را در سال 2023 داریم و تأثیری مستقیم بر شرکتهای بریتانیایی فعال درزمینهٔ کریپتو دارند و این شرکتهای بینالمللی انگلیس را هدف گرفتهاند. این اقدامات عبارتاند از:

- قانون استیبل کوین توسط بانک انگلستان زمانی که لایحه بازارها و خدمات مالی توسط هر دو مجلس تصویب شد؛

- قوانین سختگیرانه تر در مورد بازاریابی داراییهای کریپتو در انگلیس. ازجمله شرکتهایی که میتوانند تبلیغات در زمینهٔ داراییهای کریپتو را بپذیرند؛ و این داراییها به عنوان سرمایهگذاریهای با ریسک بالا که به افشاسازیهای اجباری خاص و نیز ابزارهای مالی سنتی نیاز دارند دستهبندی میشوند.

سپس بزرگترین سؤال با توجه به اهداف هاب تکنولوژی داراریی کریپتوی مذکور مطرح میشود، انگلیس چگونه به MiCA واکنش نشان میدهد؟

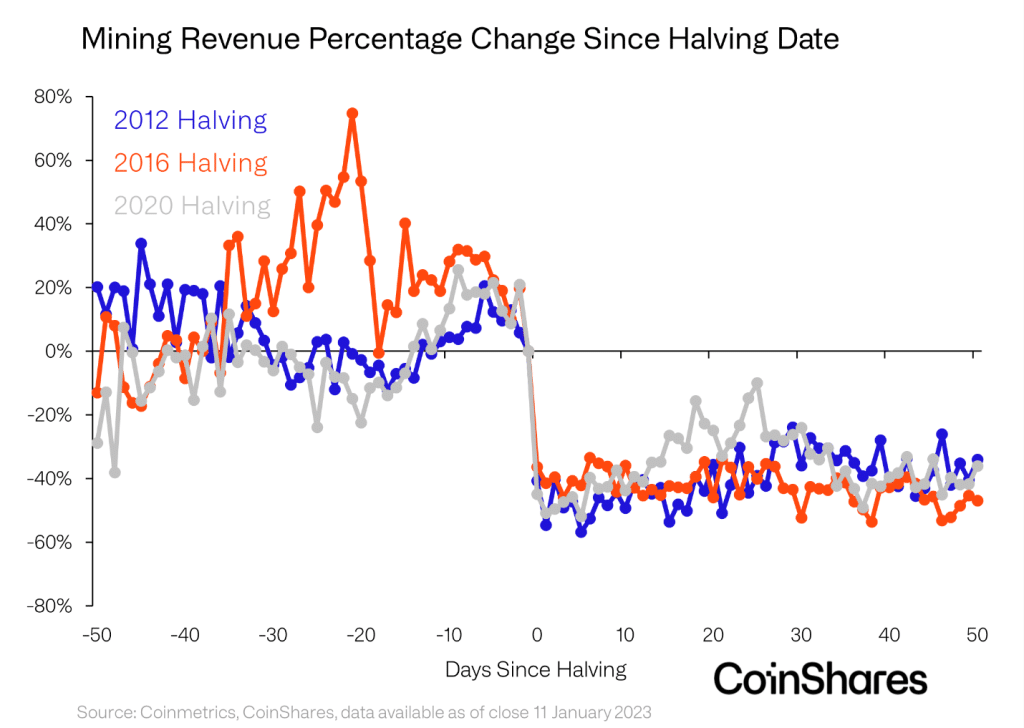

بازار استخراج بیت کوین در سال 2023 مجدداً متوازن میشود:

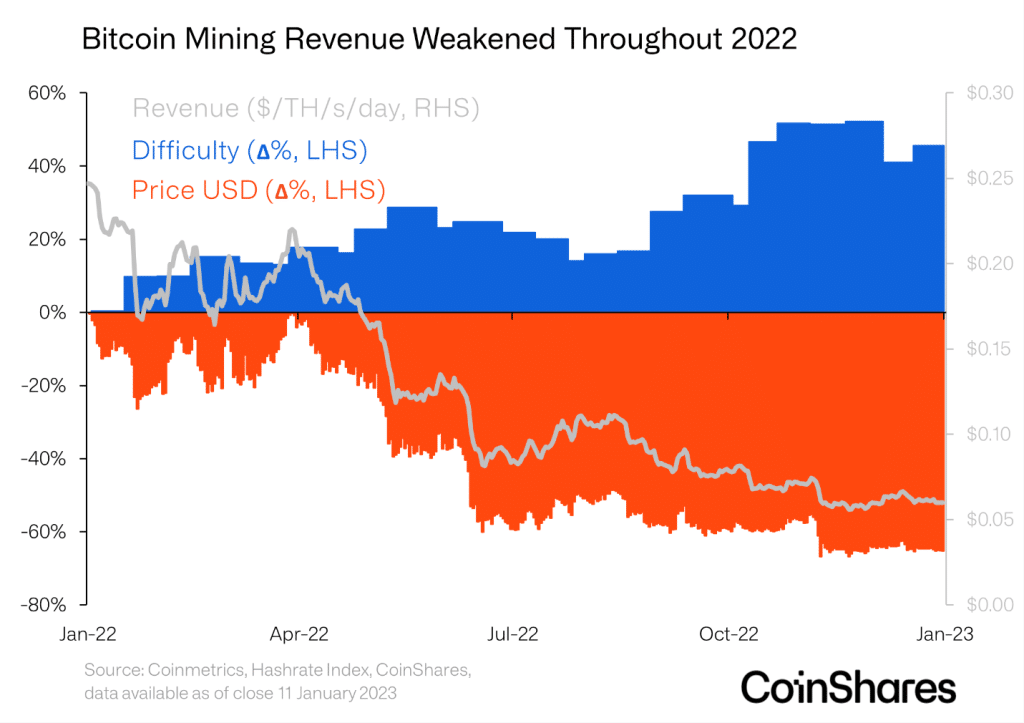

انتظار میرود که رشد صنعت استخراج بیت کوین تا چند سال آینده تا زمانی که کارآفرینان از فرصتهای فراوان برای کسب درآمد از منبع انرژی اتلافی بهرهبرداری کنند، ادامه یابد. با این وجود فاکتورهای بسیاری وجود دارند که احتمالاً به متوازنسازی مجدد بازار استخراج در سال 2023 منجر خواهند شد. این توازن مجدد احتمالاً تحت تأثیر خروج شرکتهای بدون سود خواهد بود، کاهش بالقوه نوسان قیمت بیت کوین و ارائه ماشینهای استخراج کارآمدتر و جدید.

در ابتدا انتظار میرود که رقابت کلی استخراج کاهش یابد زیرا ماینرهای غیررقابتی ملزم به خروج از بازار هستند. سال 2022 به عنوان یک زیر چرخه inventory Flush معمولی توسط هزینههای بیشتر تولید بیت کوین و کاهش نرخ بازار شناخته شد. نتیجه ورشکستگی بیشتر در گذشته و حال، درماندگی و تثبیت قدرت استخراج در میان بهترین سرمایهگذاران و کمهزینهترین آنها بود که این افراد برای کنترل شرایط چالش برانگیز بازار کنونی استخراج مجهزتر شدهاند.

دوم این که انتظار میرود نوسان قیمت بیت کوین در مقایسه با سال 2022 به دلیل معکوس شدن لوریج، معاملات کوتاهمدت و تأثیرگذاری منفی شکستهای این صنعت، کاهش یابد. اگر قیمت بیت کوین ثابت بماند، ماینرها قادر خواهند بود تا عملیاتهای خود را بهصورت مؤثرتری برنامهریزی کنند و تصمیمات آگاهانهتری درباره سرمایهگذاریهای خود اتخاذ میکردند. این کار در عوض به تثبیت بازار استخراج و کاهش درد ناشی از تغییرات ناگهانی (بهخصوص نزولی) در سودآوری ماینر کمک میکند.

درنهایت ماینرهایی که بهتر سرمایهگذاری میکنند به ماشینهای استخراج کارآمدتر در سال 2023 و نیز با هزینه کمتر برای هر هش نسبت به میانگین سال 2022 دسترسی خواهند داشت که به آنها کمک خواهند کرد تا هزینه سرمایههای ثابت را به ازای هر هش کاهش دهند و خروجی را بدون متحمل شدن هزینههای بیشتر افزایش دهند. با گستردهتر شدن استفاده از این ماشینها، امکان انجام عملیاتهای استخراج هزینهبرتر وجود خواهد داشت. نتیجه، جداسازی بیشتر میان ماینرهای درگیر و ماینرهای با سرمایه بیشتر خواهد بود که اکنون میتوانند از طریق بازار نزولی نیرو بگیرند، ناوگان استخراج خود را آپگرید کنند و سهم خود از سود را پیش از هالوینگ عرضه ناگهانی در اوایل 2024 افزایش دهند.

در کل، به نظر میرسد که بازار استخراج بیت کوین در سال 2023 برای فعالین این صنعت باثباتتر و پایدارتر باشد. پس از رشد سریع در سال 2021 و روند نزولی مخرب در سال 2022، بازار استخراج برای سال 2023 آرام تر به نظر میرسد. برای ماینرها و سرمایهگذاران مشابه اخبار مشابه خواهند بود، زیرا بازاری قابل پیشبینی تر برای همه ایجاد خواهد کرد.

درنهایت، به اهمیت خاص هالوینگ عرضه در سال 2024 توجه میکنیم که با توجه به آن تأثیری مستقیم بر درآمدهای حاصل از استخراج در این صنعت خواهد داشت و تنها 14 ماه به تأخیر میافتد. پیش از آن، تمرکز بر کاهش هزینههای عملیاتی پیش از هزینههای نقدی (شامل مخارج کلی، بدهی، هاستینگ، …)، استراتژی بالقوهای خواهد بود که شرکتهای استخراج خواهند داشت. این کار ترازنامههای ماینر را بهبود میبخشد و جریان پول نقد آنها را افزایش میدهد.

برای افرادی که پس از هالوینگ با مارجین منفی مواجه میشوند، میتوانند تا جایی به استخراج ادامه دهند که دوره چرخهای دیگری از افزایش سودآوری را شاهد باشند: یک “Gold Rush”(هجوم به ناحیه طلا خیز). با اینکه از همه ماینرها انتظار نداریم که این استراتژی را بپذیرند، تمرکز بر کاهش هزینه و تقویت ترازنامهها باید نسبت به توسعه پیش روی هالوینگ، احتمال تغییرات ناگهانی بازار را کاهش دهد که در این مورد برای کل صنعت در طی 2023 ناشی از تنظیمات سختی است.

تغییر از لایه 1 ها به لایه 2 ها:

سال 2022 به عنوان پنجمین سال پیاپی شناخته میشود که در آن بلاک چین ها از عدم موفقیت “Etherium Killers” در از بین بردن اتریوم خبر دادند. با این وجود علیرغم نوآوری و قابلیت اعتمادی که در طی دورههای با تقاضای بالا به وجود آمدند، اتریوم کند و گرانقیمت است و درنتیجه شاهد از بین رفتن سهم بازار خود توسط رقبا بوده است. با این وجود در پاسخ به کمبودها، رویکرد اتریوم از این که بلاک چینی باشد که همه کارها را انجام میدهد به این که بلاک چینی باشد که مشکلات را بر عهده بازارهای آزاد میگذارد، تغییر کرده است. لایه 2 ها در این بخش وارد میشوند. کاربران با یک بلاک چین لایه 2 تعامل میکنند و تراکنشهای آنها به یک تراکنش تبدیل میشوند، سپس برای تأیید در اتریوم لایه 1 پست میشوند.

مزایای لایه 2 ها سبب میشود تا تغییری در حال وقوع را برای آنها در سال 2023 متصور شویم. فضای طراحی برای لایه 2 ها بزرگ است و همراه با ارائه برخی از تراکنشهای سریع بزرگتر میشود، برخی که تراکنشهای رایگان ارائه میکنند و دیگران از کل زنجیره برای یک اپلیکیشن استفاده میکنند. اخیراً لایه 2 ها به اتریوم رسیدهاند و حدود 1 میلیون تراکنش را در روز مدیریت میکنند، با این وجود انتظار داریم که لایه 2 ها همچنان بالا روند و بیش از دو برابر تراکنشهای اتریوم را تا پایان سال کنترل کنند.

لایه 2 ها از اتریوم سریعتر و ارزانتر هستند و بسیاری از دیگر لایه 1 ها نیازی به یک شبکه گسترده از ماینرها/استیکرها برای اجماع ندارند. از آنجایی که یک لایه 2 نیازی به پرداخت صدها میلیون دلار برای محرک سازی اعتباردهندگان ندارد، این کار اقتصاد راهاندازی یک لایه 2 را از یک لایه 1 جدید جالبتر میسازد. راهاندازی یک لایه 2 در اتریوم به زنجیره امکان بهره بردن از غیرمتمرکزسازی و امنیت اتریوم را در خارج از چارچوب میدهد؛ و اگرچه همچنان در حال پیدایش است، با بهبود ابزارهای توسعهدهنده، میتوان پیشبینی کرد که قابلیت چرخش به بالای یک لایه 2 به تلاش کمی بیشتر از چرخش به بالای یک dApp نیاز دارد. با توجه به محرکها، انتظار داریم که لایه 2 های بیشتری نسبت به راهاندازی mainnet های لایه 1 ها در سال 2023 را شاهد باشیم.

لایه 2 هایی همچون Arbitrum و Optimism تنها در سال 2022 بهطور کامل راهاندازی شدند و بیشتر لایه 2 ها هنوز در مرحله تست خود قرار دارند، با این حال لایه 2 ها تعداد بیشتری تراکنش را در ثانیه (TPS) نسبت به اتریوم مدیریت میکنند. ازآنجاییکه اتریوم حدود 11 TPS را تا ژانویه 2023 مدیریت میکند و لایه 2 ها در کل حدود 13TPS را مدیریت میکنند، انتظار داریم که این عدد تا پایان سال 2023 حداقل 3 برابر شود. بهعلاوه، از نقطهنظر دیفای، لایه 2 ها همینالان هم 2 مورد از 10 زنجیره برتر را هنگامی که توسط ارزش کل قفلشده (TVL) اندازهگیری شد، تشکیل میدهند. Arbitrum با 1 میلیارد دلار در جایگاه چهارم قرار دارد و Optimism با 500 میلیون دلار در جایگاه هفتم است. حداقل یک لایه 2 دیگر را مشاهده میکنیم که از جهاتی در طی سال جاری جزو 10 مورد برتر قرار دارد (TVL>200m$).

اگر هزینهها را در نظر بگیریم، لایه 2 ها با کارمزد انتقال متوسط تقریباً 04/0 دلار در مقایسه با 45/0 دلار اتریوم، ارزانتر از اتریوم هستند. با این وجود، انتظار میرود که یک آپگرید قریبالوقوع یعنی EIP4844 در سال جاری روی دهد و فضای داده جدیدی را خصوصاً برای لایه 2 ها معرفی کند تا تراکنشهای خود را پست کنند. ما انتظار داریم که در اواخر سال آپگریدی روی دهد و کارمزدهای تراکنش در لایه 2 ها بسیار ارزانتر شوند.

سال 2023 به سالی برای لایه 2 ها تبدیل میشود، اتریوم سالها برای ارزیابی مؤثر تلاش کرده است، درحالی که غیرمتمرکزسازی و امنیت را حفظ کرده است و لایه 2 ها این سهگانه را حل کردند. باوجود تراکنشهای ارزان و سریع و اقتصاد بهبودیافته، متمایزکنندگان رقابت لایه 1 ها ناپدید میشوند. هنوز در لایه 1 ها نوآوریهایی همچون زنجیرههای اپلیکیشن و لایه 1 های دانش صفر وجود دارد اما منتظر انتشار StarkNet، zkSync، Fuel labs و Aztec باشید، درحالیکه این لایه 2 ها سالها فعالیت میکردند و mainnet آنها بهزودی راهاندازی میشود. از پیشگامانی همچون Optimism و Arbitrum انتظار میرود تا به رشد خود ادامه دهند و رقابت میان این لایه 2 ها بهبود یابد. مسلماً لایه 2 ها در دیگر شبکهها همچون شبکه Lightening بیت کوین، Nitro در سولانا و نیز تلاشهای دیگری در Tezos، کاردانو و بلاک چین های Near نیز ساخته میشوند. با این حال به دلیل وجود مزیت پیشگام بودن و اجتماعیترین سرمایه، این پیشرفتها در ارزیابی، به اکوسیستم اتریوم امکان آماده شدن برای موج بعدی پذیرش و دستیابی به بخشی از سهم بازار ازدسترفته آن را فراهم میکنند.

واگرایی دیفای (DeFi Divergence)

سال 2022 برای بسیاری از پروتکلهای دیفای سال محاسبه بود، با افزایش نرخ بهره، داراییها در سوی دیگر منحنی ریسک کاهش یافتند. نقدینگی به کار رفته به عنوان پشتوانه بازارها به سرعت حذف شد، درحالی که استراتژیهای به کار رفته در دورههای پیشین دیگر کافی نیست. در اوایل سال 2022، اپلیکیشن های غیرمتمرکز (dApp ها)، Anchor و Abracadabra هر دو در میان 10 پروتکل برتر دیفای قرار داشتند که توسط ارزش کل قفلشده (TVL) اندازهگیری شد. از آن زمان، آنها 100% و 95% TVL خود را به ترتیب از دست دادهاند، درحالی که این dApp ها اقدامات ریسکپذیرتر تجاری را برای کسب مشتریان جدید به کار گرفتند.

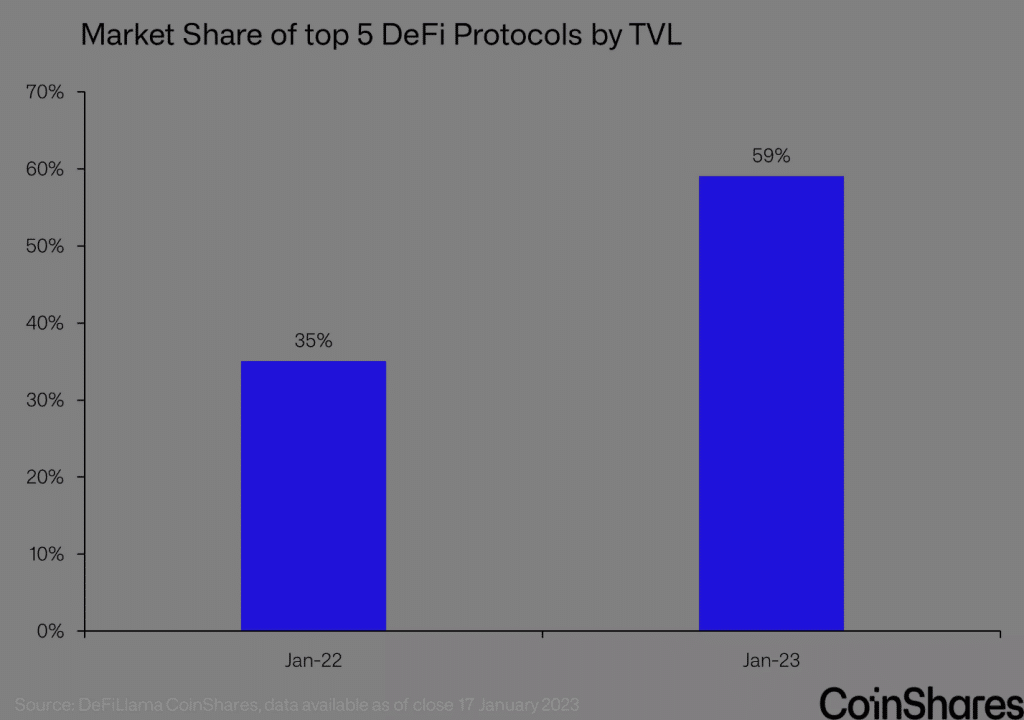

بنابراین بازارهای دیفای چگونه در سال 2023 پیشرفت خواهند کرد؟ ما شاهد همگرایی در صنعت خواهیم بود درحالی که پروتکلهای تست شده سهم بازار خود را افزایش میدهند. ما مدرکی در این زمینه نیز به دست آوردهایم، 5 پروتکل بزرگتر دیفای از 59% همه TVL ها در مقایسه با 35% مورد کنونی در سال جاری تشکیل شدهاند. ما بر این باور هستیم که پروتکلهای بزرگتر دیفای به ایجاد اعتماد، افزایش درآمدها و توسعه Lindy در میان همتایان خود ادامه خواهند داد.

یکی از بزرگترین پروتکلهای دیفای makerDAO در حال حاضر از طریق وامهایی که به شرکت تسلا میدهد و سرمایهگذاریهایی که در خزانهداری آمریکا و اوراق قرضه شرکتهای سهامی میکند، کسب درآمد میکند. ما یکپارچگی بیشتری میان کریپتو و داراییهای دنیای واقعی را همراه با بزرگترین فعالین دیفای شاهد هستیم که برای بهرهبرداری از این روند پیش رو صورت گرفتهاند.

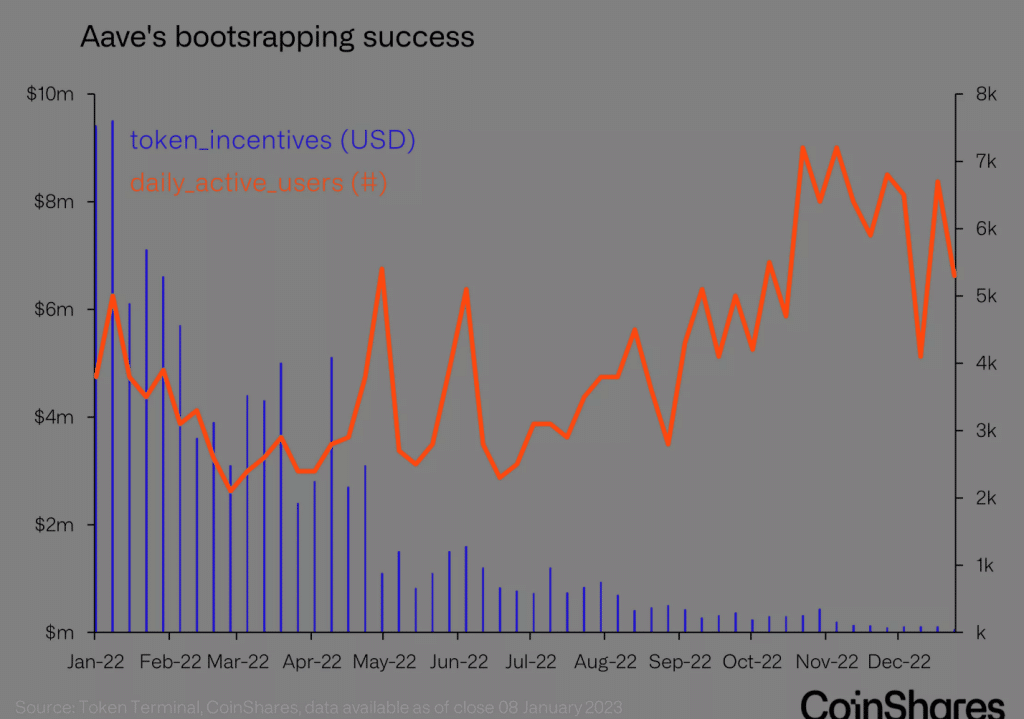

بسیاری از پروتکلهای دیفای قدیمی از بین رفتهاند یا کاملاً برنامههای محرک توکن خود را حذف کردهاند. به دلیل این که بازه بهرهوری، مدیریت ریسک و برندینگ آنها 100% قوی بوده است، شاهد موفقیت مستمر آنها تا سال 2023 هستیم. در ادامه نحوه جذب موفق هزاران کاربر توسط Avae را از طریق محرکها و حفظ تناسب بازار محصول نشان میدهیم. هزینههای کمتر بازاریابی نیز سودآوری این پروتکلها را افزایش میدهد و به آنها اجازه میدهد تا زمان بیشتری را برای استعداد، مهندسی و اکتسابات صرف کنند.

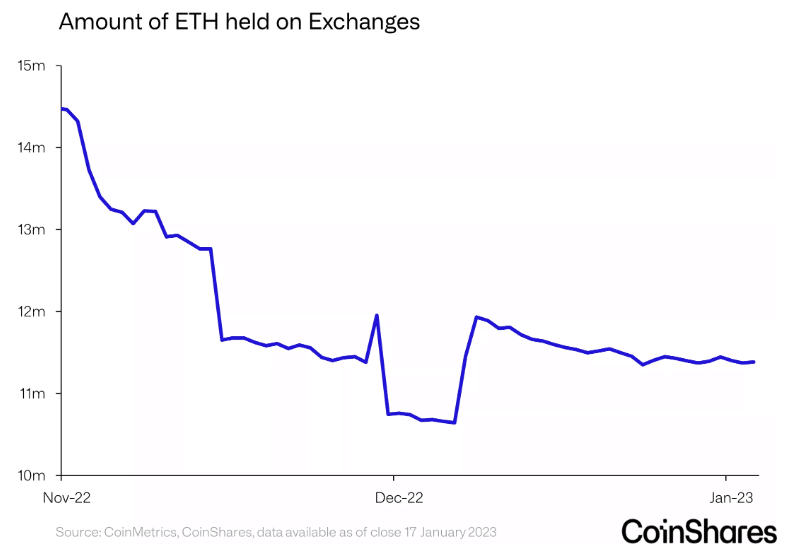

به علاوه، سقوط FTX سبب شد تا بسیاری از فعالان حوزه کریپتو اطمینان خود را به صرافیهای غیرمتمرکز از دست بدهند و افراد و نهادهای بسیاری به سمت دیفای بروند. میلیاردها دلار از زمان سقوط FTX از صرافیهای متمرکز کریپتو خارجشدهاند و اغلب به صورت درون زنجیره جابجا شدهاند، در ادامه نشان میدهیم که مقدار ETH نگهداری شده در صرافیها در ظرف یک ماه پس از FTX تا 27% کاهش داشته است. از آنجایی که پروتکلهای بزرگتر تمایل بیشتری به غیرمتمرکزتر بودن دارند و همچنین قابلاطمینانتر هستند، شاهد دسترسی بیشتر (البته نه زیاد) هستیم که ناشی از انتقال از CeFi به DeFi است.

بررسی 5 پروتکل بزرگتر دیفای نشان میدهد که سه مورد از آنها یعنی MakerDAO، AAVE و Curve وامدهنده هستند. انتظار میرود که Curve و AAVE نیز همچون MakerDAO که محصول خود یعنی DAI را دارد، در سال جاری استیبل کوین مختص به خود را منتشر کنند. پس از دستیابی Uniswap Lab به Genie، انتظار داریم که معاملات NFT در سال 2023 بهطور کامل در فرانت اند Uniswap اجرا شود. این حرکات نشانگر یکپارچهسازی عمودی بیشتر در میان پروتکلهای دیفای بزرگتر است و بازار کلی قابلشناسایی را بیشتر افزایش خواهند داد.

ما دلایل بسیاری داریم تا به یکپارچگی میان dApp های بزرگ دیفای باور داشته باشیم. پیش از هر چیز، آنها علیرغم محیط پر نوسان و نقد سازی های پیدرپی در سال 2022، مطابق پیشبینی عمل کردند. همچنین علیرغم کاهش قیمتها و کاهش محرکهای توکن، پایگاههای کاربری آنها با تعداد کاربران فعال هفتگی در یک روند صعودی افزایشیافتهاند. هکها و اسکم ها از پروتکلهای دیفای کوچکتر، اعتماد به اپلیکیشن های جدیدتر را از بین بردهاند درحالی که وجود لوریج و دروغ نیز اعتماد را در صرافیهای متمرکز از بین بردهاند. تأمین مالی خطرپذیر برای استارتآپ های دیفای در یک محیط رقابتیتر، سختتر شده است.

درنهایت، یکپارچگی بیشتری میان داراییهای دنیای واقعی و صرافیهای کریپتو شاهد هستیم. این موضوع از طریق فورک کردن AAVE توسط JP Morgan ثابتشده است که برای معامله دلار سنگاپور، فروش املاک از طریق NFT ها و وامدهی استیبل کوینها به SME ها در بازارهای نوظهور صورت گرفته است. پروتکلهای دیفای کمتر اثباتشده باید محصولات و شهرت خود را به شیوه منظمتری تولید کنند زیرا رفتارهای پرخطر دیگر به آن اندازه پاداش دریافت نمیکنند؛ بنابراین در حال حاضر با اینکه انتظار نوآوری در میان پروتکلهای جدیدتر را داریم، شاهد انحراف مشخصی میان دو گروه هستیم و انتظار داریم که با گذشت زمان واگرایی بیشتری داشته باشند.

دنیای چند زنجیره اتریوم آلت کوینها را تهدید میکند:

فاکتورهای صنعت و ماکرو سبب کاهش قیمتها و حجم معاملاتی شدهاند که منجر به ناامیدی و بیعلاقگی در اکوسیستم گستردهتر کریپتو میشوند و نشانگر پیان فصل میم است. طبق اعلام CoinGecko، 947 کوین در سال 2022 با توجه به عدم وجود فعالیت معاملاتی در دو ماه گذشته از بین رفتند و توکن ها به صورت اسکم غیرفعال یا آشکار شدند. پذیرش جمعآوری و معیارهای جامعه توسعهدهنده، نگرشی دقیق و همهجانبه درباره 40 توکن برتر از نر ارزش بازار فراهم میکند تا چشماندازها در مورد بلاک چین ها را در طی سال 2023 شناسایی کند.

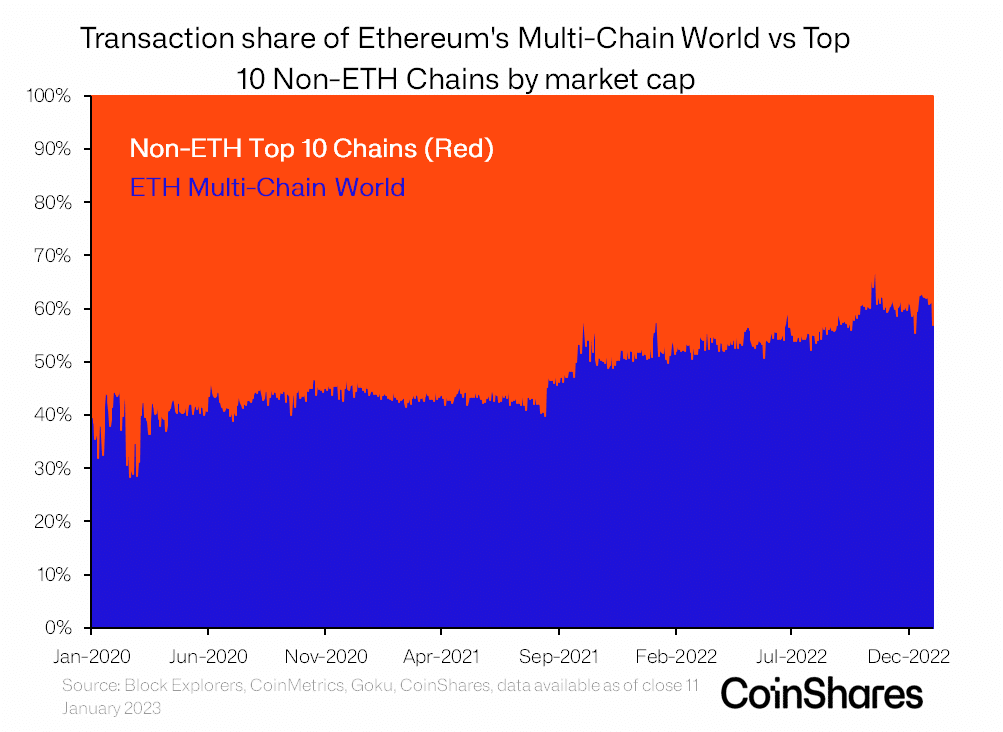

همگرایی از یک دنیای میان زنجیره (برای مثال اتریوم تا آوالانچ) تا یک دنیای چند زنجیره (برای مثال اتریوم تا polygon) در منطقه حاکمیت اتریوم احتمالاً تم سال 2023 است. منطقه حاکمیت اتریوم شامل همه بلاک چین هایی میشود که به اجماع اتریوم متصل میشوند، همانهایی که تراکنشها را در لایه مبنای اتریوم تسویه میکنند.

همگرایی در دنیای چند زنجیره اتریوم:

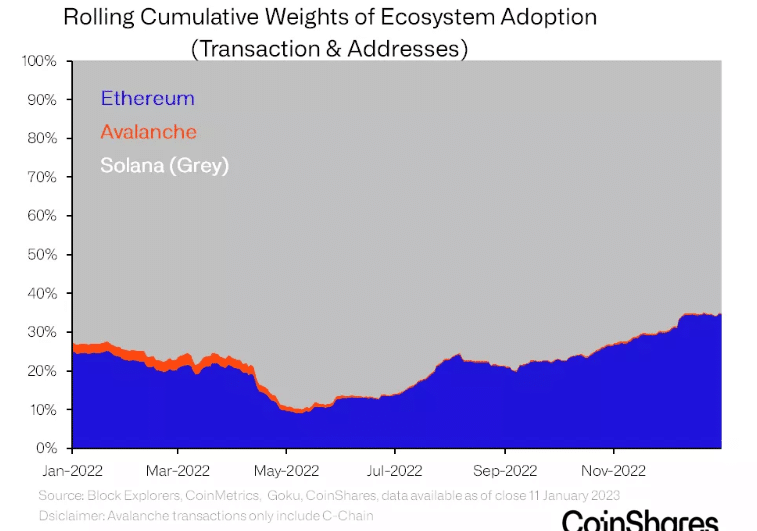

- سهم تراکنش لایه 2 ها و اتریوم از 30% تا 60% تا پایان سال افزایش یافت.

- توسعهدهندگان اتریوم 5%، 10%. 14% سودآورتر از سولانا، آوالانچ و Cosmoc هستند.

- توسعهدهندگان اتریوم 2،3 و بیش از 8 برابر از Cosmos، سولانا و آوالانچ سودآور هستند.

- تعداد آدرسهای Arbitrum و Optimism از میان همه 40 مورد برتر ازنظر ارزش بازار سریعترین افزایش را داشتهاند و تعداد تراکنشهای روزانه به ترتیب تا 675% و 1314% افزایش داشته است

کاهش کمتر در تراکنشهای اتریوم و آدرسها نشانگر کاربرد صحیح هستند:

کاهش محدود از بالاترین سقف قیمت (ATH ها) با توجه به تعداد تراکنشها و آدرسهای فعال نشانگر تابآوری و کاربری اتریوم در میان دیگر بلاک چین های باارزش است. تراکنشهای اتریوم، سولانا و آوالانچ 22%، 53% و 86% از سقف قیمتهای مربوطه خود تا 1 میلیون، 130 هزار و 9/2 میلیون در روز در یک میانگین متحرک 30 روزه کاهش داشتند.

آدرسهای فعال داستان مشابهی را نشان میدهند. اتریوم، آوالانچ و سولانا از سقف قیمتهای مربوطه 9%، 62% و 79% خود تا 583 هزار، 34 هزار و 376 هزار در یک میانگین متحرک 30 روزه کاهش داشتند. درنتیجه، تنها اتریوم و سولانا در میان 25% تراکنشها و آدرسهای برتر از میان 40 مورد برتر ازنظر ارزش بازار قرار میگیرند، درحالیکه آوالانچ یکی از سریعترین کاهشها را در میان 40 مورد برتر در هر دو معیار پذیرش داشته است. بااینوجود، از حدود ماه مه 2022 به بعد، میانگین وزنی تراکنشها و آدرسهای اتریوم تقریباً چهار برابر شده است از 10% تا 40% تا پایان ساب رسیده است. ما در مورد ادامه این روند در مقابل دو رقیب بزرگ خود اساساً به دلیل دامیننس فزاینده آن در دیفای و NFT ها تردید داریم.

پذیرش حاصل کاربردها است. اتریوم و لایه 2 آن اجراهای چشمگیر دیفای همچون Uniswap، Lido و MakerDAO را دارند، بااینوجود اغلب در آوالانچ یا سولانا موجود نیستند. دنیای چند زنجیره اتریوم سهم مربوطه خود از TVL دیفای را سال گذشته از حدود 64% تا حدود 69% افزایش دادند (بیش از 90% TVL اتریوم)، درحالیکه آوالانچ و سولانا به ترتیب تا حدود 3% و 2% نصف کردهاند. با توجه به سال بد سولانا ازنظر پرایس اکشن، قطعی پروتکلها و افزایش TVL، اعتماد در یک سیستم فاقد اعتماد بسیار آسیبدیده است و سنتیمنت منفی احتمالاً تا سال 2023 بر کاربران و سرمایهگذاران تأثیر میگذارد. علیرغم پذیرش از سوی 1Inch و GMX که در آوالانچ اجرا میشوند، به دیدن جریان سرمایه تا بزرگترین، نقدترین و ایمنترین اپلیکیشن ها در اکوسیستم اتریوم ادامه خواهیم داد.

اتریوم میزبان 80% از 25 پروژه NFT برتر ازنظر حجم است، اما لایه 2 ها تاکنون نشانههایی از پذیرش را نشان دادهاند. مشارکتهای Polygon با Starbucks، دیزنی، آدیداس و ردیت قابلمقایسه با مشارکت پروژههای Chikn NFT، Smol Joes و Rich Peon Poor مربوط به آوالانچ نیستند. دو پروژه NFT برتر ازنظر عملکرد مربوط به سولانا یعنی DeGods و y00ts نیز در پایان سال 2022 به اتریوم و Polygon مهاجرت کردند. تأثیرات شبکه شرکتی احتمالاً تا سال 2023 در لایه 2 ها توسعه خواهند یافت، زیرا بسیاری از شرکتها در حال ورود به مراحل آزمایشی هستند یا به کشف مشارکت مشتری و جامعه با استفاده از محرکهای توکن و تکنولوژی بلاک چین ادامه میدهند.

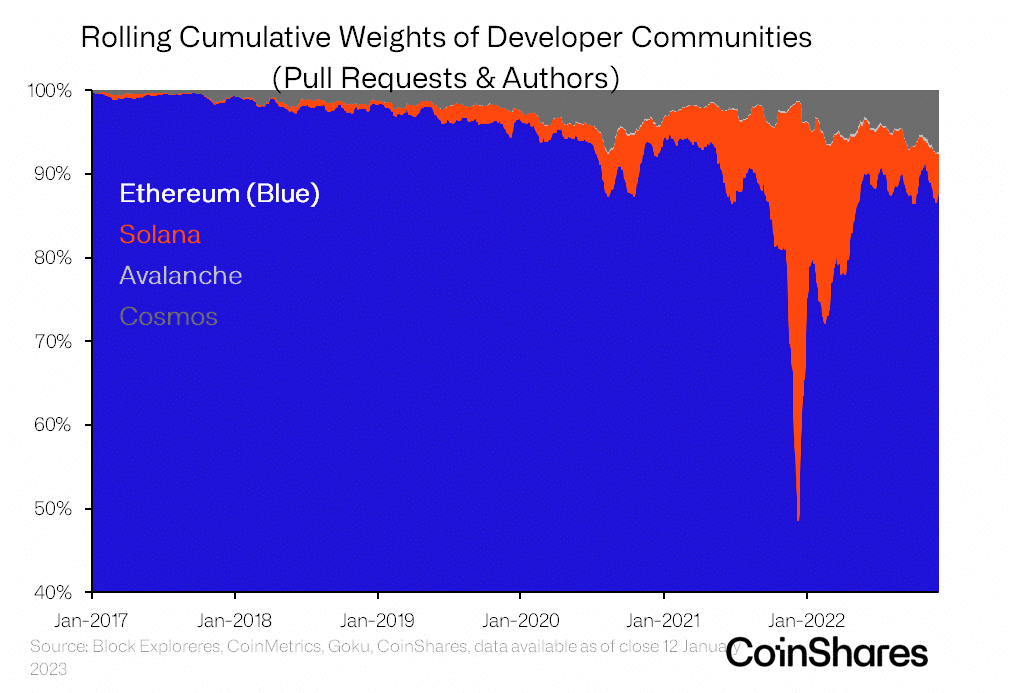

یک جامعه توسعهدهنده جامع و کارآمد:

از میان سه مورد، آوالانچ کمترین تعداد تراکنش، آدرس، توسعهدهنده و pull request را دارد (تغییرات فعال که برای بازبینی توسط همتایان به code hub فرستادهشده است). سولانا مهمترین کاهش را در معیارهای جامعه توسعهدهنده داشت. برای حمایت از نظریه چند زنجیره ما، جامعه توسعهدهنده اتریوم بزرگتر و کارآمدتر از جامعه توسعهدهنده سولانا و آوالانچ و دیگر شبکههای تعاملپذیر همچون Cosmos است. توسعهدهندگان اتریوم روزانه 91/0 pull request انجام دادند که به ترتیب 5%، 10% و 14% بالاتر از سولانا، آوالانچ و Cosmos هستند. منظور از این نسبت تقریباً 125 pull request در روز در اتریوم، تقریباً 5/2 برابر پول ریکوئست Cosmos، 3 برابر سولانا و بیش از 8 برابر آوالانچ است. جامعه جهانی توسعهدهندگان اتریوم گستردهتر است و شامل 132 توسعهدهنده فعال در روز میشود که به ترتیب تقریباً 2، 3 و بیش از 8 برابر است. به بیان سادهتر، توسعهدهندگان اتریوم بیشتر هستند و تعهد بیشتری به ایجاد یک محصول کارآمد که دائماً ویژگیهای خود را اصلاح و بهبود میبخشد دارند. سال 2022 شاهد یک Merge موفق و آپگریدهای آن تا 2023 بود که شامل Shanghai و شاید Sharding میشد که برای شکلگیری پروتکل اصلی و مقیاسپذیری آتی اهمیت فراوانی دارد.

لایه 2 های اتریوم و Polygon، Optimism و Arbitrum ازنظر همه معیارها عملکرد خوبی داشتند. همه سه بلاک چین در میان 50% آدرسهای فعال برتر در میان 40 مورد ازنظر ارزش بازار قرار میگیرند. آدرسهای فعال Polygon تا سال 2022 کاهشی 2% داشتند و همچنان چهارمین مورد بزرگ بعد از بیت کوین، اتریوم و سولانا است. Arbitrum (تقریباً 55 هزار) و Optimism (تقریباً 55 هزار) سریعترین افزایش را (منهای بلاک چین هایی که از مبنای زیر 1000 هستند) به ترتیب حدود 12 و 23 برابر در میان همه 40 بلاک چین برتر داشتند.

در طی 30 روز گذشته، Polygon چهارمین تعداد تراکنش بزرگ (تقریباً 3 میلیون در روز) را در ورای Tron، Algorand و Stellar (اگرچه بزرگترین بلاک چین قانونی که اتریوم، Binance Chain و سولانا را پشت سر میگذارد) ثبت کرده است. تعداد تراکنش روزانه Arbitrum و Optimism به ترتیب تا 675% و 1314% افزایش داشت.

تا سال 2022 تقریباً 54 اپلیکیشن روزانه به Optimism پیوستند. Optimism در سال جاری Bedrock را در mainnet راهاندازی و آپگرید خواهد کرد که این کار کارمزدها را کاهش خواهد داد و بریج امنیتی را بهبود میبخشد و درنتیجه کاربران، اپلیکیشن ها و سرمایه بیشتری را جذب میکند. انتظار میرود که Arbitrum برنامه Odyssey خود را در سال 2023 مجدداً راهاندازی کند و توکن اختصاصی خود را نیز همراه با آن منتشر کند. مجموعه Polygon متشکل از 9 تیم، محصولات و نقشه راه است که همگی بهطور همزمان توسعه مییابند تا نیازهای کاربران مختلف شامل بلاک چین های خاص سازمانی، هویت فردی و مقیاسپذیری منحصربهفرد اتریوم را برآورده سازند. انتظار داریم که حداقل 2 مورد از محصولات Polygon در سال 2023 در mainnet، احتمالاً در محیط بتا قرار گیرند.

در پایان، بااینکه نویز بهویژه در میان توکن های باارزش بازار کمتر کاهش مییابد، بااینکه پذیرش اهمیت بسیاری دارد، جوامع توسعهدهنده احتمالاً کمجمعیتتر میمانند، شایعهای برای مدت طولانی در میان لایه 1 ها ادامه مییابد که نوآوری همچنان روی خواهد داد. بااینوجود سیگنال نشان میدهد که تثبیت و همگرایی در اکوسیستم اتریوم خطوط جهت برای باقیمانده سال 2023 هستند.

داراییهای بلاک چین: مقایسه فرود نرم (soft landing) با فرود سخت (hard landing)

سال 2023 بهعنوان سال درک افزایش نرخ بهره سال 2022 در نظر گرفته میشود و اینکه آیا اقتصاد جهانی بهویژه آمریکا میتواند در مواجهه با از بین رفتن اندیکاتورهای پیشروی اقتصادی، تاب آورد. با توجه به 3 ماه گذشته، به نظر میرسد که نرخ تورم آمریکا سرعت خود را ازدستداده باشد (اکتبر 2022 – دسامبر 2022)، سؤالی که در اینجا مطرح میشود این است که در سال 2023 آیا فرود نرم یا سختی خواهیم داشت؟

ازنظر ما، سناریوی فرود نرم در آمریکا تا حدی تشکیلشده است از تورم کمتر و افزایش اندک نرخ بیکاری که به ترتیب در محدوده 3-4% و 4-5% روی میدهد. نرخهای بهره فدرال رزرو احتمالاً برای مدت طولانیتری در یک فرود نرم، نزدیک نرخ نهایی 5% و با رشد بیشتر GDP برای مدت طولانیتر باقی میمانند. احتمالاً تأثیر واگرایی بر داراییهای بلاک چین دارد و شرکتهای ارزش محور و growth-at-a-reasonable-price(GARP) در بخش بتای رشد عملکرد بهتری دارند. در این محیط، انتظار داریم که قیمت رمزارزها ثابت بماند (با فرض عدم وجود ریسک خارجی) و بنابراین شرکتهای pure play ممکن است برای پیشبینی پیش رفت مسیر درآمدزایی خود، جایگاه بهتری داشته باشند. با نگاهی به گذشته متوجه میشویم که شرکتهای دارای ترازنامههای ضعیفتر بعید است که قادر به دسترسی به بازارهای بدهی برای تأمین مالی یا هزینههای سرمایهگذاری باشند و ممکن است درزمینهٔ کسبوکارهایی که سرمایه اندکی دارند، قابلیت پیشبینی درآمد دارند و از نرخ بهرههای بالاتر بهره میبرند، عملکرد ضعیفتری داشته باشند.

از سوی دیگر یک سناریوی فرود سخت ناشی از استمرار کاهش فعالیت تجاری، تورمزدایی، افزایش بیکاری و تضعیف ترازنامههای مصرفکنندگان است. کاهش نرخ بهرهها نیز در پاسخ روی میدهند که میتوانند به کاهش بازده اوراق قرضه و منحنی بازده با شیب صعودی منجر شوند. در این موقعیت، آنچه به سهام مربوط میشود به ملایم یا شدید بودن رکود بستگی دارد. یک رکود ملایم میتواند حامی قیمت رمزارزها باشد، همانگونه که فدرال رزرو یک موضع سرسختانه را در مورد سیاست خود نخواهد پذیرفت. از طرفی، یک رکود عمیق میتواند علیرغم استفاده فد از سیاست پولی مناسبتر، منجر به مشکل نقدینگی همراه با محیط ریسک گریز شود. در این سناریو، سودآوری جمعی احتمالاً کاهش مییابد، بااینوجود زمانی که این مرحله میگذرد، چشمانداز برای سهام رشد میتواند روشنتر باشد، نقدینگی بهتدریج افزایش یابد و شرایط پولی آسانتر باشد.

در ادامه تأثیر احتمالی یک فرود نرم در مقایسه با فرود سخت را در بخشهای مربوط به سرمایههای بلاک چین نشان دادهایم:

سامری تیبل (Summary table):

چشمانداز 2023

فرود نرم

فرود سخت

خدمات مالی بلاک چین

محیط مالی احتمالاً قراردادها را تقویت میکند، علیرغم نرخ بهره بالاتر، کسبوکارهای سودآور از بالا ماندن نرخ بهره سود میبرند زیرا کسبوکارهای معاملاتی طولانیمدت تر با حجمهای کمتر به دلیل نقدینگی کمتر دچار مشکل هستند.

محیط ماکرو ایکونومی راکد همراه با معاملات کمتر در فایننس سنتی، به بازارهای تحت کنترل منجر میشود. کسبوکارهای معاملات بیت کوین میتوانند به دلیل نقدینگی بیشتر باوجود داراییهای بیشتر در پلتفرم شکوفا شوند. بانکها و دیگر کسبوکارهای خدمات مالی سود حاصل از بازدههای کمتر را کاهش میدهند.

سیستمهای پرداخت بلاک چین

فعالیت اقتصادی قدرتمندتر از تعامل با مشتریان و رشد بیزنس پرداخت حمایت میکند. شرکتهای پرداخت بیت کوین میتوانند همچنان حجمها و سودهای بیهوده را شاهد باشند

کاهش فعالیت اقتصادی حجمهای تراکنش را متوقف میکند و سودآوری حجمهای بالاتر در پلتفرمهای پرداخت بیت کوین را کاهش میدهد

مشورت و نرمافزار

پروژهها احتمالاً به دلیل عدم ضرورت در توسعه علیرغم سودآوری بیشتر در کسبوکارها عقب میمانند و درنتیجه رشد چندانی صورت نمیگیرد

فشار موجود در سودآوری جمعی میتواند منجر به بازسازی کسبوکار شود و سبب افزایش کارایی و کسب سود از بخش شود، بااینوجود سرمایهگذاریها میتوانند به دلیل جریانهای پول نقد کم دچار تأخیر شوند.

سختافزار تکنولوژی

کسبوکارهای نیمه فعال بهتدریج بهبود مییابند زیرا تقاضا برای کالاهای تمامشده برآورده میشود و درنتیجه آمادهسازی موجودی سفارشهای جدیدی در چرخه قرار میگیرند

شرکتهای نیمه فعال با تقاضای نهایی کمتر و موجودی انبار بیشتر در حال تلاش هستند. بخش کمتر نقد شده بازار میتواند از اپلیکیشن های رشد و فروش سختافزار افزاینده سودآوری سود کسب کند.

ماینرهای بیت کوین

ماینرهای کمتر لوریج شده عملکرد بهتری دارند. بدهکاران بیشتری با توجه به نرخ بهرههای بالاتر میتوانند بدهیهای خود را بازپرداخت کرده یا برای آنها سرمایه تهیه کنند.

فرض کنید نرخ بهره پایینتر است و نقدینگی بیشتر بازار از قیمت بیت کوین پشتیبانی میکند، ماینرها برای ادامه انجام عملیات و سرمایهگذاری دوباره سعی در کسب درآمد بیشتر میکنند. بااینحال اگر اقتصاد مربوط به استخراج بدون تغییر باقی بماند، احتمال جاری شدن سرمایه بهسوی ماینرها کمتر است

شرکتهای سرمایهگذاری دارایی دیجیتال

نوسان کم در بازارهای دارایی دیجیتال که منجر به فرصتهای سرمایهگذاری کمتر میشود و این شرکتها احتمالاً عملکردی مشابه فرود سخت ندارند

| مگر اینکه رکود شدیدی باشد و سیاستهای پولی مناسبتر به عملکرد بهتر در این سناریو منجر میشوند |

انرژی

مصرف انرژی احتمالاً ادامه مییابد و درنتیجه آن قیمتها افزایش مییابند و سود را افزایش میدهد. قیمت بالاتر انرژی میتواند در یک اقتصاد گستردهتر مانع ایجاد کند

کاهش مصرف انرژی به کاهش قیمتها و سودآوری در شرکتهای انرژی منجر میشود

چشمانداز ژاپن:

تثبیت شرایط مالی و ارزشگذاری جالبتوجه در ژاپن شرایط اقتصادی نسبت به آمریکا متنوعتر هستند. تورم در 8/3% است سطحی که از سال 2014 به دلیل ضعف بیشتر ین و سیاست پولی و مالی مناسب تا سال 2022 مشاهده نشده است. بااینوجود، در دسامبر 2022 بانک مرکزی ژاپن تسهیل کنترل منحنی بازده خود را برای افزایش ارزش بازده اوراق قرضه دولتی 10 ساله خود از 25/0% تا 5/0% اعلام کرد. بااینحال این شرایط نشانگر تغییر اندک در موضوع است، علیرغم تغییر پیش رو در رهبری بانک ژاپن در آوریل 2023، انتظار تغییر کلی از سیاست سازگار تا سیاست محدود در سال 2023 را نداریم.

حذف کامل محدودیتهای کرونا در کشور همراه با ین تثبیتشده و رشد اقتصادی در سال 2023 برای ژاپن پیامدهای امیدوارکنندهای دارند. برای سهام، ارزشگذاری در مقایسه با آمریکا کم است بهخصوص با شرکتهای باارزش سرمایهای بالا. تعداد زیادی از این شرکتها ترازنامههای پایداری دارند که با لوریج عملیاتی که برای افزایش بازخرید سهام و سود سهام میتوانند به کار روند همراه میشود تا بازگشت سرمایه سهامداران را افزایش دهد (یک روند افزایشی در ژاپن). ریسکها عبارتاند از بالا رفتن تورم نسبت به مقدار مورد انتظار و شروع به تثبیت آنکه در این حالت میتوان شاهد سرمایه بیشتر در منحنی بازده و تغییر تدریجی تا رسیدن به محدودیتهای پولی بود.

چشمانداز چین:

بازگشایی توجهها را به خود جلب میکند چین برعکس دیگر بخشهای دنیا برای تحریک رشد اقتصادی، شرایط مالی و پولی را تسهیل میکند. قرنطینههای پیدرپی در چند سال گذشته سودآوری جمعی در چین را تحت تأثیر قرار دادهاند، اما با تسهیل این اقدامات، درآمد شرکت درنتیجه تضعیف دلار از چشمانداز صادرات، کاهش مییابد. این برای اقتصاد جهانی میتواند مثبت باشد، ازنقطهنظر تاریخی چین صادرکننده خالص تورمزدایی بوده است. بااینوجود در کوتاهمدت، افزایش فعالیت اقتصادی در چین میتواند از افزایش قیمت کالاها حمایت کند.

ارزشگذاریها در سهام چین قطعی هستند و بازگشایی از بخشهای انرژی، خدمات مالی و مهمانپذیری حمایت میکند درحالیکه سرمایهگذاری در لوازم الکترونیکی مصرفی و نیمهرساناها در طی قرنطینه افزایشیافتهاند. درنتیجه احتمالاً تصویری پیچیده برای سهام بلاک چین از چشمانداز چین وجود دارد و بعضی از بخشها نسبت به دیگران عملکرد بهتری دارند و تأثیر خالص کلیتری دارند.

2023:

توسعه تا فرود سخت در سل 2024 درنهایت، باور داریم که این احتمال وجود دارد که تضعیف اندیکاتورهای متأخر همچون نرخ بیکاری، ممکن است سناریوی فرود سخت را که تا 2024 به تعویق افتاده است، تغییر دهند؛ بنابراین، در نظر میگیریم که سال 2023 میتواند به جذب بیشتر سیاست پولی محدود در آمریکا منجر شود و سودآوری جمعی در نیمه دوم سال شروع به کاهش کند. سهام ارزش محور ازنظر رشد عملکرد بهتری دارند و صنایع چرخهای همچون صنایع نیمه فعال و تکنولوژیهای با رشد بالا به دلیل نرخ بهره بالا و کاهش اصول بنیادین کسبوکار و مصرفکننده موفق نمیشوند.

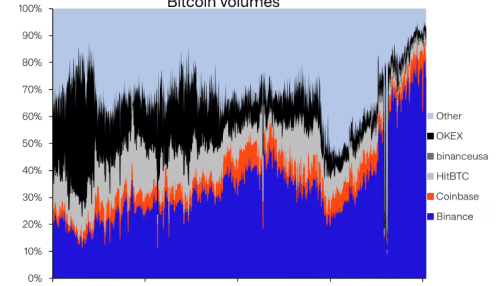

تغییرات عمده در دنیای صرافیها:

حجمهای قراردادهای آتی و اسپات به دلایل مختلفی برای انجام در دنیای رمزارز با مشکل روبرو هستند. دادهها پراکنده هستند و تعدادی از تأمینکنندگان تصویری کامل ازآنچه معامله میشود ارائه میکنند و اغلب نشانهای از واش تریدینگ وجود دارد که طبق برآورد ما تا 60% حجم کل را تشکیل میدهد. تعیین مقدار حجم ضروری است زیرا تا حدی تعیینکننده مقدار رمزارزی است که بدون توجه به کاربرد آن در مبادله به کار میرود. رمزارزها را میتوان خارج از بورس معامله کرد، اما مطابقت دادن صحیح آن مشکل است و میتوان در بازارهایی که مستقیماً در پلتفرم رمزارز میزبانی میشوند مورد معامله قرار دهند که اغلب صرافیهای غیرمتمرکز نامیده میشوند+.

تحلیل ما با استفاده از گروهی منتخب از صرافیهای مورد اعتماد در بازارهای متمرکز و غیرمتمرکز، متمرکز بر بازارهای اسپات است. همچنین بر بیت کوین و اتریوم تمرکز میکنیم که طبق برآورد ما تقریباً 65% کل حجم اسپات را در صرافیهای مورد اعتماد بهغیراز استیبل کوینها شامل میشود.

ما معیارهای مشابه Coinmetrics را در انتخاب صرافیهای مورد اعتماد بر اساس ترکیبی از ارتباط حجمی، تحلیل ترافیک وب و فاکتورهای کیفی دنبال کردهایم. این لیست از تقریباً 45% حجم کل اسپات بازار تشکیل یافته است درحالیکه رویکردی محافظهکارانه را میپذیرد، بنابراین این احتمال وجود دارد که حجمها را تا حدید نادیده بگیریم.

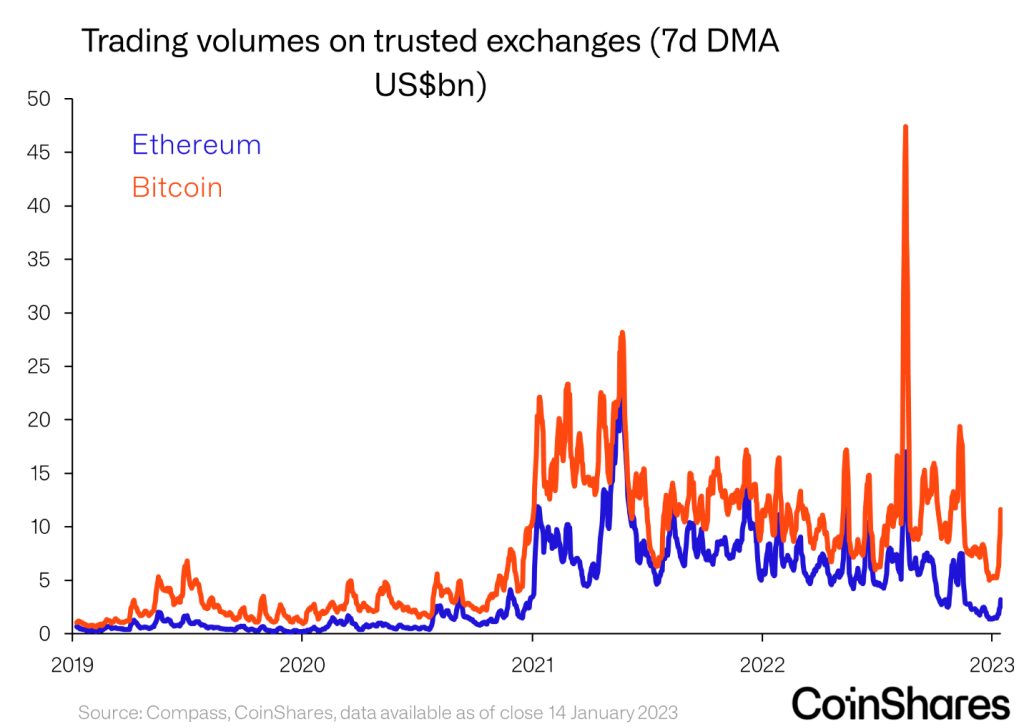

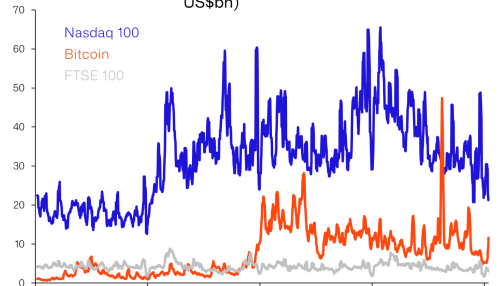

نتایج نشان میدهند که در سال 2022 بیت کوین اسپات بهطور میانگین روزانه 11 میلیارد دلار و اسپات اتریوم 6 میلیارد دلار بوده است که این میزان نسبت به سال 2021 به ترتیب 23% و 34% کاهش داشته است. این حجمهای معاملاتی بدون در نظر گرفتن دیگر موارد زمانی که با FTSE 100 و NASDAQ 100 مقایسه میشوند، قابلتوجه هستند که هر دو در سال 2022 به ترتیب روزانه 4/4 میلیارد دلار و 38 میلیارد دلار معامله شدند.

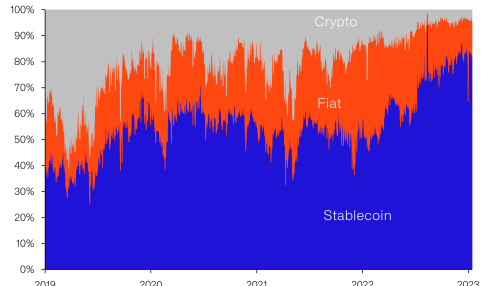

2022 سال تغییرات ارتعاشی در الگوهای معاملاتی بود و استفاده از استیبل کوینها نسبت به سال 2021، 5/3% افزایش نشان داد که بهطور میانگین 8/7 میلیارد دلار در روز بود. در همین حین جفتهای معاملاتی رمزارز بیت کوین و فیات در همان دوره به ترتیب 40% و 73% کاهش نشان دادند که منجر به افزایش سهم بازار استیبل کوین تا 70% همه معاملات بیت کوین شد. همان پدیده در اتریوم دیده نشد و سهم بازار در دوره سال 2022 نسبتاً ثابت ماند.

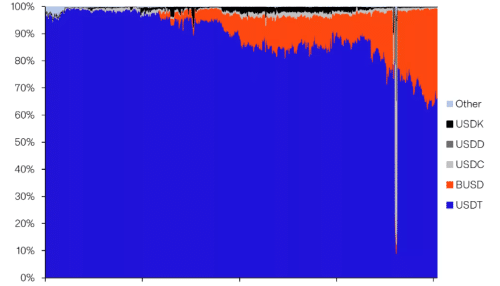

به اعتقاد ما علت روی آوردن به استیبل کوینها این است که دسترسی به آنها آسان است بهویژه در بازارهای پیش رو، محبوبیت BUSD(استیبل کوین Binance) افزایشیافته است و کارمزدهای معاملاتی مناسبی دارد. همچنین بهسرعت در مقایسه با Tether سهم بازار به دست آورده است که از افزایش سهم بازار بیت کوین از 9% در سال 2022 به 30% در زمان حال، آغازشده است.

برای تغییر این متن بر روی دکمه ویرایش کلیک کنید. لورم ایپسوم متن ساختگی با تولید سادگی نامفهوم از صنعت چاپ و با استفاده از طراحان گرافیک است.

بررسی حجمهای ترکیبی اتریوم و بیت کوین برای صرافیها نشانگر افزایش چشمگیر سهم بازار Binance است درحالیکه محبوبیت استیبل کوین آن و دیگر جفتهای معاملاتی به دلیل کارمزدهای بسیار رقابتی، نقدینگی بالا، لیست طولانی داراییهای قابل معامله و شاید مقررات آمریکا بهسرعت افزایش مییابد. به نظر میرسد که Binance سهم بازاری از صرافیهای کوچکتر به دست آورد است تا برخی از دیگر صرافیهای اصلی همچون Coinbase و HitBTC درحالیکه سود حاصله تا پایان سال 2022 ناشی از سقوط FTX بود.

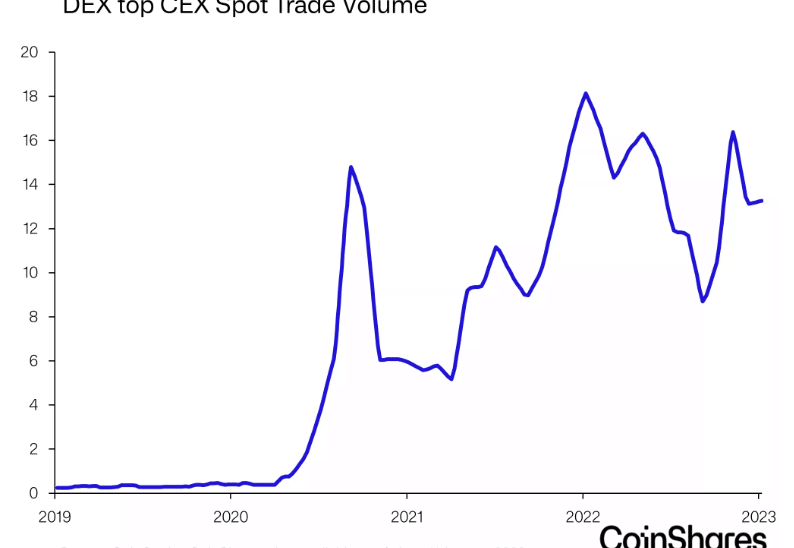

با این وجود باید احتیاط کرد. بااینکه Binance بر بازار صرافی متمرکز اسپات مسلط است، افزایش صرافیهای غیرمتمرکز که مشکلات ارزیابی صلاحیت و کاستدی (custody) که ناشی از سقوط FTX بودند را ندارد، آن را تهدید میکند. صرافیهای غیرمتمرکز در اوایل سال 2022 به صرافیهای متمرکز باختند اما حادثه FTX برای سرمایهگذاران یادآور این موضوع بود که کاستدی امن داراییها تا چه اندازه اهمیت دارد و ما از آن زمان شاهد افزایش سهم بازار بودهایم که در طی دو سال گذشته تا 15% روندی صعودی داشته است.

علیرغم بحران اخیر، حجمهای معاملاتی کریپتو تا مقدار زیادی نقد باقی میمانند و در حجمهای بزرگتر از بیشتر صرافیهای سهام سراسر جهان معامله میشوند. اندازهگیری حجمهای معاملاتی بااینکه بهصورت نامطمئن به کار میروند، معیار خوبی برای استفاده از داراییهای کریپتو ست بهویژه زمانی که شاهد خروج معاملات بیهوده از بازار بودهایم.

با بهبود بازار در سال 2023، شاهد انتقال از صرافیهای متمرکز به دلیل آسیبپذیری ذاتی آنها نسبت به خطای انسانی خواهیم بود. صرافیهای غیرمتمرکز و راهحلهای پیچیده خارج از بورس از مهمترین مزایای این تغییر در رفتار کاربران هستند

مطالب زیر را حتما مطالعه کنید

تاریخچه ارز متیک

آموزش ترید با گوشی اندروید و آیاواس

بازار فارکس

نحوه انتخاب یک بروکر فارکس

چگونه از گزارش COT برای انجام معامله استفاده کنیم

آموزش تحلیل فاندامنتال ارز دیجیتال

1 دیدگاه

به گفتگوی ما بپیوندید و دیدگاه خود را با ما در میان بگذارید.

سپاس ازتون