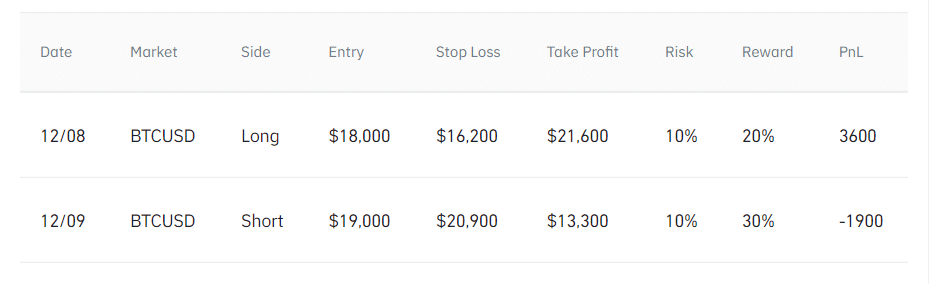

آموزش بک تست استراتژی معاملاتی

مطالب زیر را حتما مطالعه کنید

سم زدایی چیست؟

سم زدایی دیجیتال یا Digital Detox در واقع دورههای کوتاهی است که در آن، افراد...

ارز دیجیتال ملی یا بانک مرکزی (CBDC) چیست؟

برای دریافت مشاوره رایگان، اطلاعات خود را ارسال کنید! [gravityform id="15" title="false" description="false" ajax="true"]ارزهای دیجیتال...

منظور از سوزاندن خودکار BNB چیست؟

سوزاندن کوین مکانیسمی است که برای حذف کوینها از چرخه به کار میرود و کل...

آیا سرمایه گذاری در ارزهای دیجیتال با این رکود تورمی مفید است؟

با بالا رفتن احتمال قرار گیری در رکود اقتصادی در دنیا، ارزهای دیجیتال در قلمروی...

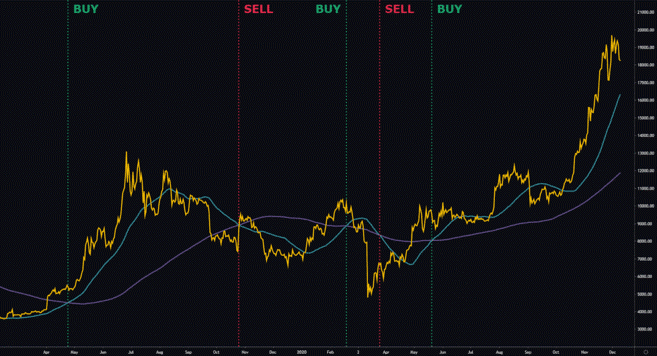

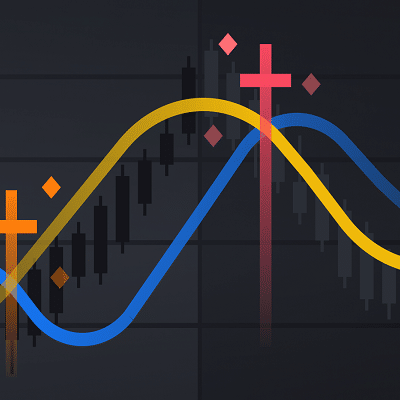

تقاطع طلایی در ارزهای دیجیتال چه کاربردی دارد؟

تقاطع طلایی یک الگوی نمودار است که در آن یک میانگین متحرک کوتاهمدت از بالای...

رکود تورمی چیست؟

رکود تورم زمانی روی میدهد که در یک اقتصاد نرخ بیکاری بالا با رکود یا...

دیدگاهتان را بنویسید